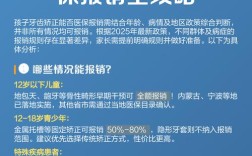

种植牙意外险是否能报销,取决于你具体指的是哪一类保险产品,以及保险条款的具体规定,以下是几种常见情况的分析:

🦷 1. 专门的“种植牙保险”或“齿科保险”

- 能报销,但范围有限制: 这类保险是专门为种植牙或齿科治疗设计的。

- 种植过程中的意外: 可能覆盖种植手术中或术后短期内出现的意外并发症,如种植体失败、感染、神经损伤、出血等(具体看条款)。

- 种植体/基台/牙冠的保修: 很多种植牙保险会提供对种植体、基台、牙冠本身的保修期(通常1-5年或更长),在保修期内因材料或工艺问题出现问题,可能免费更换或维修。

- 部分费用报销: 可能报销一定比例的种植手术费、材料费、修复费(牙冠)等,但通常有年度限额、总限额、报销比例(如50%-80%)等限制。

- 关键点:

- 必须购买在种植手术之前: 事后购买无法报销已发生的种植费用。

- 仔细阅读条款: 保障范围、免责条款(如哪些情况不赔)、等待期、报销比例、限额、指定医院/医生要求等都非常重要。

- 通常是补充性质: 这类保险通常不会100%覆盖所有费用,且可能只覆盖特定品牌或类型的种植系统。

🛡 2. 普通的“意外伤害保险”

- 通常不能报销种植牙费用: 这是最需要澄清的一点。

- 原因:

- 种植牙是计划性治疗: 种植牙是患者主动选择进行的、非紧急的、改善生活质量的修复性治疗,不属于意外伤害保险定义的“外来的、突发的、非本意的、非疾病的”意外事故。

- 保障对象不同: 意外险主要保障因意外事故导致的直接医疗费用(如门诊、住院、手术费)和伤残/身故,种植牙的费用是修复性、治疗性的,不是由意外事故直接造成的医疗支出。

- 例外情况(非常罕见):

- 手术中发生的意外并发症: 如果在种植手术过程中,发生了符合意外险定义的意外事件(如手术中大出血、麻醉意外导致严重后果等),并且该意外事件直接导致了额外的、必要的医疗费用(如抢救、治疗并发症),这部分额外的医疗费用可能有机会通过意外险的医疗费用报销责任进行报销(如果该责任存在且符合条款),但这部分报销非常有限,且需要严格证明是意外事件直接导致的。

- 意外导致牙齿缺失后的种植修复: 如果牙齿是因意外事故(如车祸、摔倒)直接缺失,并且该意外事故符合意外险定义,那么进行种植牙修复的费用通常不会被意外险报销,因为种植牙属于修复性治疗,而非意外事故直接造成的紧急医疗救治费用,意外险主要赔付的是治疗意外伤害本身(如清创缝合、骨折固定)的费用。

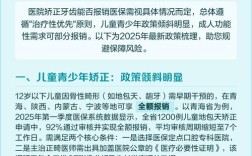

🏥 3. “医疗保险”(如百万医疗险、小额医疗险)

- 通常不能报销:

- 种植牙性质: 种植牙在绝大多数商业医疗保险中被归类为美容、整形、齿科修复项目,属于责任免除范围。

- 非疾病治疗: 医疗险主要保障因疾病或意外事故导致的医疗费用,种植牙是为了恢复咀嚼功能和美观,并非治疗某种疾病(除非是因疾病导致牙齿缺失,但种植牙本身的治疗过程仍被排除)。

- 例外情况(同样罕见):

- 因意外事故导致严重颌面部创伤,种植牙作为创伤修复的一部分: 如果意外事故造成了颌骨严重缺损或牙齿缺失,种植牙被医生认定为是创伤修复重建的必要步骤(而非单纯的美齿修复),并且该治疗是在意外事故后立即或短期内进行的,在极少数高端医疗险或特定条款下,可能会被视为意外伤害的合理治疗费用进行报销,但这需要非常专业的医学证明和保险公司的特殊审核,成功率很低。

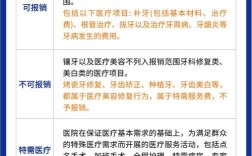

📌 总结与建议

- 明确保险类型: 你问的“种植牙意外险”更可能指的是专门的种植牙保险或齿科保险,如果是这类保险,能报销,但务必仔细研究其保障范围、限制和条款。

- 普通意外险: 基本不能报销种植牙费用,除非是在种植手术过程中发生了符合意外险定义的、导致额外医疗费用的严重意外并发症,这种情况下的额外医疗费用才有一线可能(但概率低、报销有限)。

- 医疗保险: 基本不能报销种植牙费用,因其属于责任免除范围。

- 关键行动:

- 查看保单条款: 这是最权威的依据,仔细阅读“保障责任”、“责任免除”、“释义”等部分。

- 咨询保险公司: 直接联系你的保险顾问或保险公司客服,说明你的具体情况和想报销的项目,他们能给出最准确的答复。

- 区分“意外导致缺牙”和“种植修复”: 意外险保的是“意外事故造成的伤害治疗”,不是“意外缺牙后的修复”。

- 考虑专门产品: 如果你有种植牙计划或担心种植风险,购买一份专门的种植牙保险或包含种植保障的齿科保险是更直接有效的保障方式。

- 保留证据: 如果认为符合意外险报销条件(如手术中意外并发症),务必保留所有医疗记录、诊断证明、费用发票,并第一时间报案。

想报销种植牙费用,找专门的种植牙保险;担心手术风险意外,普通意外险作用不大;医疗险基本不保,务必看清条款,买对保险! 💡