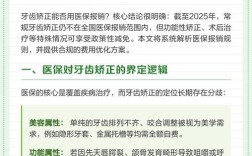

在医院矫正牙齿是否可以使用医保,是很多患者关心的问题,这需要从医保政策的具体分类、报销范围以及地方差异等方面综合来看,大多数情况下,常规的牙齿矫正(如单纯为了美观的排齐牙齿)不属于医保报销范围,但如果矫正涉及严重的口腔功能障碍或疾病治疗,部分项目可能纳入医保,但报销比例和限制条件较多。

需要明确我国医保的基本类型,基本医疗保险主要分为职工基本医疗保险和城乡居民基本医疗保险两类,两者的筹资水平和报销政策存在差异,但对牙齿矫正的报销原则大体一致,医保的报销范围通常遵循“保障基本医疗需求”的原则,重点覆盖疾病治疗、药品、医疗服务项目等,而牙齿矫正在多数地区的医保目录中被归类为“整形美容”或“非疾病治疗”类项目,因此不属于基本医保的报销范畴。

具体来看,牙齿矫正主要包括固定矫治、隐形矫治、功能性矫治等,这些治疗的主要目的是改善牙齿排列、咬合关系或面部美观,如果患者存在严重的颌骨畸形(如地包天、龅牙导致咀嚼功能障碍、发音障碍等),且矫正治疗以“治疗疾病”为目的(如纠正咬合创伤、改善发音困难等),部分地区的医保可能会对“功能性矫治”的部分项目(如简单的活动矫治器、固定矫治中的基础治疗)给予有限报销,但通常需要提供医疗机构出具的功能性障碍诊断证明,并通过医保部门的审核,而单纯为了美观的牙齿矫正(如排齐整齐但不影响功能的牙齿),则基本无法使用医保报销。

即使部分项目可能纳入医保,报销比例也较低,且存在严格的限制条件,以职工医保为例,假设某地将“功能性矫治”纳入乙类报销目录,个人可能需要先承担10%-20%的自付比例,剩余部分再按医保报销比例(通常在30%-50%之间)计算,同时需扣除起付线(一般为500-1000元),且报销金额不得超过年度医保封顶线(职工医保封顶线通常为几万元,但牙齿矫正的报销上限可能单独限制,如不超过2000-5000元),城乡居民医保的报销比例更低,起付线更高,且多数地区不包含牙齿矫正项目。

地区差异也是影响医保报销的重要因素,由于医保政策由各地统筹,不同省份、城市甚至区县的具体规定可能不同,北京、上海等部分大城市曾试点将青少年功能性矫治纳入医保,但覆盖范围和报销标准有限;而多数中小城市则完全将牙齿矫正排除在医保报销外,患者需要咨询当地医保局或就诊医院的医保办,了解具体政策。

以下是不同医保类型对牙齿矫正报销的大致对比:

| 医保类型 | 是否纳入报销 | 报销范围 | 报销比例(大致) | 起付线/封顶线(大致) |

|---|---|---|---|---|

| 职工医保 | 部分地区可报 | 功能性矫治(需疾病诊断证明) | 30%-50% | 起付线500-1000元,封顶线2000-5000元 |

| 城乡居民医保 | 极少地区可报 | 极少(仅严重功能障碍) | 20%-30% | 起付线100-300元,封顶线1000-3000元 |

| 商业医疗保险 | 部分产品可报 | 美容性或功能性矫正(视条款) | 50%-80% | 视保额和条款,无统一标准 |

需要注意的是,即使医保能报销部分费用,通常也仅限于治疗过程中的“基础项目”(如拔牙、补牙等辅助治疗),而正畸材料费(如托槽、弓丝)、医生诊疗费等主要费用仍需自费,患者在选择牙齿矫正时,应提前与医院医保部门确认报销政策,并综合考虑自费成本,必要时可通过商业齿科保险、医院分期付款等方式减轻经济负担。

相关问答FAQs

Q1:牙齿矫正中哪些情况可能涉及医保报销?

A:仅当矫正治疗以“治疗疾病”为目的时,部分项目可能纳入医保,严重的颌骨畸形(如Ⅲ类错颌导致咀嚼困难)、唇腭裂术后继发畸形、咬合创伤引发的牙周病等,需提供三甲医院出具的功能性障碍诊断证明,经当地医保部门审核通过后,可能对“功能性矫治”的基础治疗(如简单活动矫治器、固定矫治的初期治疗)给予有限报销,但美容性矫正(如单纯排齐牙齿)不可报销。

Q2:如果医保不能报销牙齿矫正费用,有哪些替代方案?

A:若医保无法覆盖,可考虑以下方案:①商业齿科保险:部分商业保险将牙齿矫正纳入保障范围,报销比例可达50%-80%,需仔细阅读保险条款;②医院分期付款:许多口腔医院与金融机构合作,提供免息或低息分期服务,减轻一次性支付压力;③齿科机构优惠活动:部分私立诊所推出折扣套餐、学生优惠等,可降低费用;④辅助医疗救助:对于经济困难且符合严重疾病标准的患者,可向当地民政部门或慈善机构申请医疗救助。