2025医保政策科普:最新变化、报销攻略、高频问题全解答,手把手教你用对医保!

“医保卡到底能不能给家人买药?”“异地看病怎么报销最划算?”“2025年医保个人账户划入规则变了?”……关于医保政策,每个人心中都有一串“为什么”,作为覆盖14亿人的民生保障网,医保不仅是“看病报销”的工具,更是应对疾病风险的“安全阀”,但政策更新快、条款复杂,常常让参保人一头雾水。

我们就以2025年最新政策为核心,手把手拆解医保使用攻略,从“个人账户”到“异地就医”,从“报销比例”到“断缴影响”,让你一文读懂医保,用对每一分保障!

先搞懂:医保分哪几种?你交的“钱”去哪了?

我国医保体系主要分为职工医保和城乡居民医保两大类,参保方式、缴费标准、待遇差异较大,先对号入座:

▶ 职工医保:上班族“标配”,单位+个人共同缴费

- 参保人群:企业职工、机关事业单位人员、灵活就业人员(可自愿选择参加)等。

- 缴费标准:单位缴纳(约6%-8%,全部划入统筹账户)+ 个人缴纳(约2%,划入个人账户)。

- 钱去哪了?

- 个人账户:每月按比例划入,可用于支付门诊、药店购药、住院自付部分,部分地区可给家人共济(2025年多地已开放)。

- 统筹账户:报销住院、门诊慢特病等费用,是“大病兜底”的核心。

▶ 居民医保:老人、小孩、无业者“普惠”,个人+政府补贴

- 参保人群:未参加职工医保的城乡居民(老人、儿童、灵活就业人员等)。

- 缴费标准:个人缴纳(2025年最低380元/人)+ 政府补贴(2025年不低于640元/人,政府补贴占大头)。

- 待遇特点:无个人账户(部分地区少量划入),重点保障住院和门诊统筹,缴费低、保障广,但报销比例略低于职工医保。

划重点:职工医保缴费多、待遇高,但需连续缴纳;居民医保每年缴费一次,不缴费不享受待遇。

2025年医保政策“新变化”:这3件事直接影响你的钱包!

每年医保政策都有微调,2025年这些变化必须关注,别错过福利:

▶ 变化1:职工医保个人账户“家庭共济”全面推开

过去,个人账户的钱只能自己用,2025年起,多地已实现“家庭共济”:

- 家人范围:配偶、父母、子女(需在医保系统绑定)。

- 用途扩展:除了支付本人医疗费用,还可支付家人普通门诊、住院、药店购药、城乡居民医保缴费等。

- 操作方法:下载“国家医保服务平台APP”→“家庭共济”→添加家人信息→绑定即可。

案例:小王(职工医保)绑定父亲(居民医保),小王个人账户有5000元,可直接用这笔钱给父亲买高血压药,或支付父亲住院的自付部分。

▶ 变化2:门诊报销限额提高,小病“少花钱”

2025年职工医保和居民医保的门诊统筹报销限额普遍上调:

- 职工医保:多数地区门诊报销限额从5000元提高至1万-2万元/年(如北京2万元,上海1.8万元)。

- 居民医保:门诊报销限额从3000元提高至5000-8000元/年(如河南6000元,江苏8000元)。

报销规则:

- 职工医保:普通门诊起付线500-1500元(不同医院级别),政策内报销比例50%-70%(退休人员更高)。

- 居民医保:普通门诊起付线30-100元,政策内报销比例50%-60%。

举例:老张(职工医保)在三甲医院看普通门诊,花费1000元(政策内800元),起付线1500元(未达到),则本次医保报销0元;若花费3000元(政策内2500元),超出起付线部分1000元,按60%报销,可报600元。

▶ 变化3:异地就医备案更方便,直接结算“不用垫”

异地看病(如退休后去子女城市居住、出差时突发疾病),备案后可直接刷医保卡结算,无需先垫付再回参保地报销,2025年异地就医升级:

- 备案渠道:除了医保经办大厅,还可通过“国家医保服务平台APP”“支付宝-市民中心”“微信-城市服务”等线上备案,10分钟搞定。

- 备案范围扩大:不仅限于异地长期居住人员,临时外出就医(如旅游、急诊)也可备案,报销比例比未备案高10%-20%。

- 直接结算覆盖:全国90%以上的三级医院、80%的二级医院已开通异地就医直接结算,住院、普通门诊、门诊慢特病(如糖尿病、尿毒症)都能用。

提醒:异地就医备案有效期为1年,到期后需重新备案;长期居住人员可绑定“长居地”,无需频繁备案。

医保报销全攻略:从看病到拿钱,分步走!

很多人以为“看病刷医保卡就行”,其实报销涉及“起付线、封顶线、报销比例、自费项目”等多个概念,掌握以下步骤,避免“白跑一趟”:

▶ 第一步:看病前先确认“是否在报销范围内”

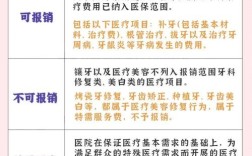

医保报销只覆盖“医保目录内”费用,包括:

- 药品目录:甲类药(100%报销,如感冒药、降压药)、乙类药(部分报销,需先自付10%-30%,如抗生素、肿瘤辅助药)。

- 诊疗项目目录:如CT、核磁共振、手术费等(部分特殊检查需自付一定比例)。

- 服务设施目录:如床位费(普通病房床位费标准内报销),VIP病房、特需服务不报销。

自费项目:进口药、特效药、美容整形、体检等,需自己承担,医保不报。

▶ 第二步:区分“医院级别”,报销比例差很多

医院级别越高,起付线越高,报销比例越低(分级诊疗政策):

| 医院级别 | 职工医保起付线 | 居民医保起付线 | 职工医保报销比例 | 居民医保报销比例 |

|----------------|----------------|----------------|------------------|------------------|

| 一级社区医院 | 300-500元 | 100-300元 | 85%-95% | 70%-80% |

| 二级医院 | 500-1000元 | 300-500元 | 75%-85% | 60%-70% |

| 三级医院 | 1000-1500元 | 500-1000元 | 65%-75% | 50%-60% |

建议:小病、慢性病首选社区医院,报销比例更高,还能享受家庭医生签约服务。

▶ 第三步:住院报销“三步算清钱”

住院费用报销公式:医保报销金额=(总费用-自费项目-起付线)×报销比例

案例:李阿姨(居民医保)在二级医院住院,总花费2万元,其中自费药3000元,起付线500元,报销比例65%。

计算步骤:

- 可报销金额=20000-3000(自费)-500(起付线)=16500元

- 医保报销=16500×65%=10725元

- 个人自付=20000-10725=9275元

▶ 第四步:门诊慢特病“单独报销”,大病更省心

高血压、糖尿病、尿毒症、癌症放化疗等门诊慢特病,可申请“门特”待遇,报销比例和住院接近,且不占用门诊限额。

- 申请条件:需提供医院诊断证明、病历等材料,到参保地医保经办部门办理。

- 待遇标准:如北京职工医保门特报销比例85%,居民医保70%,封顶线与住院合并计算。

高频问题答疑:关于医保的10个“为什么”

❓ Q1:医保断缴3个月,之前缴纳的会清零吗?

A:不会!医保个人账户余额不会清零,但统筹账户待遇会中断:

- 职工医保断缴3个月以上,重新缴费后需等待3-6个月才能享受住院报销(部分地区如上海、广州可补缴后立即享受)。

- 居民医保断缴则当年无法享受待遇,需下一年重新缴费并等待1-2个月(具体看当地政策)。

❓ Q2:个人账户的钱可以取出来吗?

A:一般情况下不能取,但以下情况可申请:

- 参保人去世,可由继承人一次性取出(需提供死亡证明、关系证明)。

- 参保人移民出境,可凭相关证明申请销户提取。

❓ Q3:灵活就业人员交职工医保,划算还是居民医保?

A:看需求!

- 选职工医保:如果经常生病、需要住院,或未来打算退休,职工医保累计缴满25-30年(各地不同),退休后不用缴费终身享受待遇,更划算。

- 选居民医保:如果身体健康、门诊住院少,居民医保每年380元,性价比高,但需每年缴费,退休后不享受终身待遇。

❓ Q4:医保和商业医疗险冲突吗?能一起报吗?

A:不冲突!医保是基础,商业医疗险是补充,可以“叠加报销”:

- 报销顺序:先报医保,剩余部分(扣除免赔额)再用商业医疗险报销(如百万医疗险)。

- 举例:总花费10万元,医保报6万,剩余4万,百万医疗险免赔额1万,可报3万,个人只需承担1万。

❓ Q5:新生儿怎么参保?出生后看病能报销吗?

A:新生儿出生后90天内,可凭出生证明在户籍地或居住地参保,缴费后可追溯报销出生时的医疗费用(需提供出生医学证明、住院票据等)。

- 建议:出生后尽快参保,避免因“未参保”导致新生儿看病无法报销。

❓ Q6:在药店买药,怎么用医保个人账户?

A:需激活医保电子凭证或携带实体医保卡:

- 职工医保:直接刷医保卡,个人账户余额足够可直接支付,不足部分可自费。

- 居民医保:部分地区开通了“门诊统筹”药店购药,可按报销比例支付(需确认药店是否支持)。

❓ Q7:跨省异地就医,备案地和参保地报销比例哪个高?

A:按“就高不就低”原则:选择备案地就医,报销比例按参保地政策执行(如参保地职工医保报销70%,备案地医院报销60%,则按70%报)。

❓ Q8:医保“封顶线”是什么?不够怎么办?

A:封顶线是医保年度最高报销限额(职工医保约30-50万元,居民医保约10-20万元),超过部分需自己承担。

- 解决方案:配置“百万医疗险”或“惠民保”(政府指导的商业保险,年保费几十到几百元,保额几百万,可报销封顶线外费用)。

❓ Q9:单位不给交医保,违法吗?

A:违法!根据《社会保险法》,用人单位必须为员工缴纳职工医保,否则可向当地医保部门投诉,要求补缴并缴纳滞纳金。

❓ Q10:医保电子凭证和实体卡有什么区别?哪个好用?

A:功能相同,但电子凭证更方便:

- 实体卡:需携带,易丢失,挂补办麻烦。

- 电子凭证:通过手机展示(支付宝、微信、医保APP),全国通用,挂号、缴费、买药扫码即可用,无需带卡。

用好医保,做好“健康+财务”双重保障

医保是每个人的“健康基石”,但政策再复杂,核心就三点:“及时缴费、备案用起来、了解规则不踩坑”。

2025年,医保政策持续向“更便捷、更普惠”方向调整:家庭共济、异地直接结算、门诊限额提高……这些变化都在告诉我们:医保不是“存钱罐”,而是“保障网”,用对了才能最大程度发挥价值。

如果还有疑问,可拨打医保服务热线12393,或登录“国家医保服务平台”查询最新政策,建议收藏本文,转发给家人朋友,让更多人读懂医保、用好医保!

你关心的医保问题,评论区告诉我,下期为你解答!