2025成都医保报销政策全攻略:比例/范围/流程/异地就医一篇读懂!

作为“老成都”或新扎根蓉城的参保人,生病住院后医保能报多少?门诊看病怎么报销?异地就医直接结算怎么办?……成都医保报销政策与我们每个人的健康保障息息相关,本文基于2025年最新政策,从报销范围、比例、流程到特殊情况处理,为你全方位解读成都医保报销干货,让你明明白白享受保障!

先搞懂:成都医保分哪几种?报销规则大不同

成都医保主要分为职工基本医疗保险(简称“职工医保”)和城乡居民基本医疗保险(简称“居民医保”)两大类,参保人群、缴费标准、报销规则均有差异,先对号入座:

▶ 职工医保:上班族、灵活就业人员的主力保障

- 参保人群:企业职工、机关事业单位工作人员、灵活就业人员(以个人身份参保)等。

- 缴费标准:单位缴纳8%(全部计入统筹账户),个人缴纳2%(计入个人账户,可用于门诊、购药等)。

- 待遇特点:报销比例较高,门诊、住院均能报销,个人账户资金可家庭共济(配偶、父母、子女共用)。

▶ 居民医保:老人、小孩、无业居民的兜底保障

- 参保人群:未就业居民、未成年人、学生、老年居民等。

- 缴费标准:个人缴费+财政补助,2025年个人缴费标准为380元/人·年,财政补助不低于640元/人·年(具体以官方最新通知为准)。

- 待遇特点:门诊报销限额较低,住院保障为主,2025年居民医保住院年度最高支付限额为15万元(含大病保险)。

核心干货:成都医保报销政策详解(2025最新)

报销范围:哪些费用能报?哪些不能报?

医保报销遵循“保基本”原则,主要覆盖符合国家医保药品目录、诊疗项目目录、医疗服务设施标准的费用,具体如下:

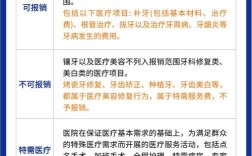

✅ 能报销的费用(“三大目录”内)

- 药品目录:分为甲类(100%报销)、乙类(部分自付,剩余部分报销),如感冒药、降压药、抗生素等常用药;丙类(全自费,如进口特效药、美容药等)不报。

- 诊疗项目:如普通挂号费、诊查费、检查费(血常规、X光等)、手术费、治疗费等。

- 医疗服务设施:普通病房床位费(不超过医保规定标准)、住院费等(VIP病房、特需病房不报)。

❌ 不能报销的费用(“三大目录”外及特殊情况)

- 非疾病治疗:美容、整形、减肥、增高、近视矫正等。

- 生活服务:如护工费、空调费、取暖费、住院膳食费等。

- 境外就医:在港澳台或国外发生的医疗费用。

- 第三方责任:如交通事故、工伤、打架斗殴等应由第三方承担的费用(需第三方赔偿后,医保对剩余部分按规定报销)。

报销比例:职工vs居民,住院门诊差别大

报销比例与医院级别(一级/二级/三级)、参保类型(职工/居民)、费用类型(门诊/住院)直接相关,2025年最新标准如下:

▶ 职工医保报销比例

| 项目 | 一级医院 | 二级医院 | 三级医院 | 备注 |

|---|---|---|---|---|

| 门诊统筹 | 起付线200元,报销80% | 起付线400元,报销70% | 起付线600元,报销60% | 年度报销限额:在职职工5000元,退休职工6000元 |

| 住院报销 | 起付线1300元,报销90% | 起付线2000元,报销85% | 起付级3000元,报销80% | 年度最高支付限额:基本医保50万元+大病保险最高70万元 |

注:退休职工报销比例在职职工基础上提高5%,个人账户资金用完后,门诊费用按上述比例报销。

▶ 居民医保报销比例

| 项目 | 一级医院 | 二级医院 | 三级医院 | 备注 |

|---|---|---|---|---|

| 门诊统筹 | 起付线100元,报销70% | 起付线200元,报销60% | 起付线300元,报销50% | 年度报销限额:400元/人 |

| 住院报销 | 起付线200元,报销85% | 起付线400元,报销75% | 起付级600元,报销65% | 年度最高支付限额:基本医保15万元+大病保险最高40万元 |

起付线与封顶线:报销的“门槛”与“天花板”

- 起付线:医保报销的“起付标准”,低于此部分费用由个人承担,超过部分按比例报销,例如职工医保三级医院住院起付线3000元,住院花费5000元,则2000元按80%报销(报销1600元)。

- 封顶线:医保报销的“最高限额”,超过部分由大病保险、医疗救助或个人承担,职工医保基本封顶线50万元,大病保险可再报70万元(合计120万元);居民医保基本封顶线15万元,大病保险可再报40万元(合计55万元)。

特殊情况报销:异地就医、门诊慢特病怎么办?

异地就医:外地看病也能直接结算

成都参保人在外地(含省外)就医,可通过异地备案实现直接结算,避免“先垫付、后报销”的麻烦:

✅ 备案人群

- 异地长期居住人员(如退休异地定居、随子女居住的老人);

- 异地转诊就医人员(如成都医院开具转诊单到外地治疗);

- 异地急诊抢救人员(突发疾病在外地住院,可先就医后备案)。

✅ 备案方式

- 线上备案:“四川医保”APP/小程序、“国家医保服务平台”APP、成都医保官方公众号;

- 线下备案:参保地医保经办大厅、定点医院医保办。

✅ 报销规则

备案后,在异地定点医院就医,报销比例按成都同级别医院标准降低10个百分点(如职工医保三级医院住院原报80%,异地备案后报70%);未备案的,急诊抢救按50%报销,非急诊按30%报销(需回成都零星报销)。

门诊慢特病:这20种大病门诊也能报

针对高血压、糖尿病、恶性肿瘤等20种门诊慢特病,成都医保给予专项报销,政策如下:

✅ 病种范围(2025年最新)

恶性肿瘤放化疗、尿毒症透析、器官移植抗排异、血友病、再生障碍性贫血、系统性红斑狼疮、严重精神障碍、帕金森病、冠心病、脑血管意外后遗症、慢性肾小球肾炎、慢性阻塞性肺疾病、肝硬化、心脏瓣膜置换术后、心脏搭桥术后、心脏支架术后、精神病、结核病、小儿脑瘫、儿童孤独症。

✅ 报销规则

- 起付线:按住院起付线标准(一级200元、二级400元、三级600元),年度内只计1次;

- 报销比例:职工医保90%、居民医保75%,与住院合并计算封顶线;

- 申请流程:医院诊断→填写申请表→医保审核通过→在定点医院直接结算。

报销流程:门诊、住院、异地就医怎么操作?

普通门诊报销(成都定点医院)

- 直接结算:持医保卡/电子医保码在定点医院门诊缴费,系统自动结算,个人支付自费部分,报销部分实时减免;

- 个人账户支付:不足部分可用医保个人账户(职工)或现金支付。

住院报销(成都定点医院)

- 入院登记:持医保卡/电子医保码在医院住院部登记,参保类型选“职工医保”或“居民医保”;

- 出院结算:办理出院时,系统自动计算报销金额,患者只需支付自付部分(医保卡余额不足需现金补足)。

异地就医直接结算

- 备案后:在异地定点医院持医保卡/电子医保码入院,出院时直接结算,报销比例按备案标准执行;

- 未备案急诊:全额垫付医疗费用,携带病历、发票、费用清单、身份证、医保卡到参保地医保经办大厅零星报销。

零星报销(特殊情况)

- 适用情形:异地未备案急诊、医保卡丢失、系统故障等无法直接结算的情况;

- 材料清单:医疗费用发票原件、费用总清单、病历复印件、身份证复印件、银行卡复印件、医保卡复印件;

- 办理地点:参保所在区(市)县医保经办大厅;

- 办理时限:材料齐全后,20个工作日内完成审核,审核通过后10个工作日内拨付报销款。

2025年成都医保政策更新亮点(必看!)

- 门诊报销限额提高:职工医保门诊年度报销限额由4500元提高至5000元(退休人员6000元),居民医保由350元提高至400元,进一步减轻门诊负担。

- 异地备案更便捷:新增“电话备案”渠道(028-12345),异地急诊抢救备案时限从72小时延长至7天,避免因备案不及时影响报销。

- 个人账户家庭共济扩面:职工医保个人账户资金可共济配偶、父母、子女,不仅可用于就医购药,还可支付其城乡居民医保个人缴费。

- 大病保险倾斜支付:特困人员、低保对象、返贫致贫人口大病保险起付线降低50%,报销比例提高10%,强化困难群体保障。

常见问题解答(FAQ)

Q1:医保断缴了还能报销吗?

A:职工医保断缴3个月内可补缴,缴费次月起享受报销;断缴超过3个月,需连续缴费满6个月后才能享受报销,居民医保需在集中缴费期(9-12月)缴纳,次年1月起享受待遇,逾期缴费有3个月等待期。

Q2:怎么查自己的医保报销记录和余额?

A:①“四川医保”APP/小程序→“个人中心”→“消费记录”;②“成都医保”公众号→“医保服务”→“个人账户查询”;③持医保卡到医保经办大厅或定点医院自助机查询。

Q3:在药店买药能用医保吗?

A:职工医保可用个人账户余额支付;居民医保不可用个人账户,但符合“门诊统筹”条件的慢性病用药(如高血压药),在定点药店持处方购买可按门诊比例报销(需提前备案)。

Q4:生育医疗费用怎么报销?

A:职工医保参保人,生育医疗费用(产前检查、分娩、计划生育手术)按100%报销(无起付线),报销限额为:顺产3000元、剖宫产4000元;居民医保参保人,限额为顺产2000元、剖宫产3000元,需在定点医院直接结算。

医保是“健康护盾”,这些细节要牢记

成都医保政策持续优化,从门诊到住院、从本地到异地,保障范围越来越广,报销比例稳步提升,作为参保人,建议:

① 按时缴费,确保待遇连续性;

② 提前备案,异地就医不跑冤枉路;

③ 善用个人账户家庭共济,让资金发挥最大效用;

④ 关注“成都医保”官网/公众号,及时获取政策更新。

收藏本文,转发给家人朋友,让更多人读懂成都医保报销政策,用好用足这份“健康红利”!

#成都医保 #医保报销政策 #2025医保 #异地就医 #门诊报销 #职工医保 #居民医保

(注:本文政策内容截至2025年7月,如有调整以成都市医疗保障局官方发布为准。)