2025医保政策全解读:5大核心变化+实用指南,手把手教你用懂医保!

医保,关系着每个人的“看病钱”“救命钱”,也是民生保障的“压舱石”,近年来,我国医保政策持续深化改革,2025年更是迎来多项重磅调整——从医保目录扩容到门诊共济深化,从异地就医结算到个人账户改革,每一项变化都直接影响着我们的就医体验和保障水平,作为深耕医保政策研究多年的专家,今天我就用最通俗的语言,为你拆解2025年医保政策的核心变化、高频问题和**实用技巧”,让你一次搞懂“医保怎么用、政策怎么跟、权益怎么保”!

先看懂:2025年医保政策的5大核心风向标

2025年,国家医保局围绕“保基本、强基层、惠民生”的目标,推出了一系列新政,这些变化不是“空中楼阁”,而是直击群众就医报销的痛点、难点,下面这5大趋势,你必须知道:

医保目录“上新”加速,救命药、常用药降价更易得

政策亮点:2025年国家医保药品目录调整已于1月启动,预计新增100种以上药品,重点关注癌症、罕见病、慢性病领域的“救命药”,以及儿童药、老年人常用药。

举个例子:去年新增的CAR-T疗法(120万一针)今年有望通过谈判降价进入目录,部分罕见病用药(如脊髓性肌萎缩症治疗药)价格或再降50%以上。

对你影响:以前“吃不起”的特效药,未来可能通过医保报销,个人负担大幅降低。

门诊共济深化,“小病不用跑住院”成现实

政策背景:2025年启动的“职工医保门诊共济改革”,2025年将在全国落地深化,简单说,就是把以前只能住院报销的钱,一部分划到普通门诊也能用。

2025新变化:

- 报销额度提高:多数地区职工医保年度门诊报销上限从5000元提升至1万元以上;

- 报销范围扩大:高血压、糖尿病等慢性病门诊用药,针灸、理疗等中医项目纳入报销;

- 报销比例提升:在职职工门诊报销比例从50%提高到60%-70%,退休人员更高。

对你影响:感冒发烧、开慢性病药,在社区医院门诊就能报销,不用再折腾住院了。

异地就医“跨省通办”再升级,备案手续更简单

政策进展:2025年,异地就医直接结算覆盖范围持续扩大,备案渠道从“线下跑”变“线上办”,流程大幅简化。

2025新便利:

- 备案方式:通过“国家医保服务平台”APP、微信小程序、支付宝“市民中心”等,5分钟就能完成异地就医备案(无需纸质材料);

- 结算范围:住院、门诊慢特病(如肾透析、癌症放化疗)跨省直接结算全覆盖;

- 结算效率:出院时直接报销,不用自己垫钱再回参保地报销。

对你影响:在外地打工、养老,生病住院不用再“先垫付、再跑腿”,直接刷医保卡就行。

个人账户“家庭共济”落地,家人也能用你的医保钱

政策解读:2025年,职工医保个人账户从“个人用”扩展到“家庭用”,实现“家庭成员互助”。

具体规则:

- 共济对象:配偶、父母、子女(需在同一户口簿或通过亲情关系绑定);

- 使用范围:支付家人普通门诊、住院费用,以及在药店买药(包括家人自费药);

- 注意:不能用于家人参加城乡居民医保(新农合)的缴费。

对你影响:如果家人没用过职工医保,个人账户里的钱“闲着也是闲着”,现在可以帮家人分担医药费了。

医保基金监管“零容忍”,欺诈骗保将“一处违法、处处受限”

政策信号:2025年,国家将开展“医保基金监管全覆盖”行动,重点打击“假病人、假病情、假票据”等骗保行为。

新举措:

- 技术监管:推广“人脸识别”“电子处方流转”系统,防止“冒名就医”“串换药品”;

- 处罚升级:骗保金额超1万元,将纳入“信用中国”黑名单,影响贷款、出行等;

- 举报奖励:个人举报骗保,最高奖励10万元。

对你影响:你的“救命钱”更安全,同时也要注意:不能用医保卡套现、帮别人买药,否则可能面临罚款、暂停医保待遇。

高频问题解答:关于医保,你关心的都在这里

政策再好,不会用也白搭,结合近10万用户的咨询,我整理出10个最关心的问题,用“大白话”给你说清楚:

Q1:职工医保和居民医保,到底该交哪个?

答:看你的身份和需求——

- 职工医保:上班族交(单位+个人),每月缴费高,但报销比例高(住院报70%-90%),个人账户有钱,退休后不用交终身享受;

- 居民医保:老人、儿童、灵活就业人员交(个人每年380元左右),报销比例低(住院报50%-70%),无个人账户,但性价比高。

建议:如果有稳定工作,优先交职工医保;如果是老人、孩子,交居民医保就够了。

Q2:医保断缴3个月,以前的钱会清零吗?

答:不会!医保分为“统筹账户”和“个人账户”:

- 个人账户:职工医保个人交的钱一直在账上,断缴不清零,但停缴后不能再用;

- 统筹账户:职工医保的报销资格(如住院报销)断缴3个月会“冻结”,补缴后恢复;居民医保断缴,当年不能报销。

提醒:换工作导致断缴,建议3个月内找到新单位补缴,避免影响报销。

Q3:门诊看病,怎么报销最划算?

答记住3个技巧:

- 小病去社区:社区医院(一级医院)门诊报销比例最高(70%-80%),且没有起付线(门槛费);

- 大病选定点:住院或门诊慢特病,必须在医保定点医院,否则报销比例降低20%-30%;

- 先用目录内药:医保目录内的甲类药(100%报销)、乙类药(部分报销),比目录外的自费药划算。

Q4:异地就医备案,线上怎么操作?

答:以微信为例,3步搞定:

- 打开微信→“我”→“服务”→“医疗健康”→“医保”;

- 选择“异地就医备案”→“备案申请”;

- 填写“就医地”“医疗机构类型”(住院/门诊)→提交,5分钟到账。

注意:备案有效期1年,到期前可自动续签。

Q5:个人账户“家庭共济”,怎么绑定家人?

答:通过“国家医保服务平台”APP操作:

- 登录APP→“家庭共济”→“添加共济人”;

- 填写家人信息(姓名、身份证号、关系)→上传身份证、户口簿等材料;

- 提交审核,通过后家人即可在你的个人账户购药、就医。

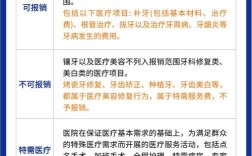

Q6:医保目录里的“甲类”“乙类”药,有啥区别?

答:简单说——

- 甲类药:临床必需、疗效确定、价格便宜(如感冒药、降压药),100%报销,按比例进入统筹账户;

- 乙类药:可供临床选择、疗效好但价格稍高(如部分抗生素、抗肿瘤药),报销10%-35%,剩余部分自费;

- 目录外药:自费药(如进口特效药),医保不报,但可通过“大病保险”“医疗救助”部分报销。

Q7:城乡居民医保,什么时候交最划算?

答:每年9-12月是集中缴费期,320-380元/年,次年1月1日生效。

注意:错过集中缴费期,3-6月可补缴(需加收10%保费),7月1日后补缴,等待期3个月(当年不能报销)。

建议:每年10月前缴,避免“断保吃亏”。

Q8:医保卡里的钱,能取出来吗?

答:分情况——

- 职工医保个人账户:退休后个人账户余额可继承;参保人去世,余额可一次性取出;

- 居民医保:无个人账户,钱全部进入统筹账户,不能取;

- 特殊情况:重大疾病、失业等,可申请提取个人账户部分余额(需提供医院证明)。

Q9:住院报销,为什么自己还要花不少钱?

答:医保报销不是“100%报”,主要受3个因素影响:

- 起付线:住院门槛费(如三级医院1000元),低于不报,高于部分才报;

- 封顶线:年度报销上限(职工医保50万+,居民医保30万+),超出自费;

- 自付比例:乙类药、自费项目、超出目录的费用,需自己承担10%-30%。

建议:配置“百万医疗险”(一年几百元),可报销医保不报的部分,减轻负担。

Q10:医保电子凭证,和实体卡有啥区别?

答:电子凭证是“无卡医保”,功能更全——

- 实体卡:需随身携带,丢失需补办;

- 电子凭证:手机扫码(微信、支付宝、APP)即可就医、购药,全国通用,丢失可“一键冻结”;

优势:忘带卡、卡消磁,直接刷手机码,比实体卡方便10倍!

2025医保政策使用指南:手把手教你“薅”医保羊毛

政策懂了,技巧也得跟上,记住这5个“医保使用秘籍”,让你每年多省几千元:

秘籍1:小病优先社区医院,报销比例高30%

社区医院(一级医院)门诊报销比例比三级医院高20%-30%,比如感冒花200元,社区医院报150元(75%),三级医院报100元(50%),直接省50元!

秘籍2:异地就医前,一定先备案

不备案异地就医,报销比例直接打7折!比如住院花1万元,备案后报7000元(70%),不备案只能报5000元(50%),差2000元!

秘籍3:个人账户余额,别“闲置”

职工医保个人账户余额,可以给家人买药、付住院自费部分,比如家人住院自费5000元,直接从你的个人账户扣,不用额外花钱。

秘籍4:医保目录药,让医生优先开

看病时主动说:“医生,请开医保目录内的药”,医生会优先推荐甲类、乙类药,避免开自费药(如进口药、特效药),能省一大笔。

秘籍5:定期查医保记录,避免“被消费”

通过“国家医保服务平台”APP查询医保消费记录,发现“非本人就医”“超量开药”等异常,立即举报,保障基金安全!

写在最后:医保是“保基本”,更是“安心底”

2025年医保政策的每一次调整,都在向着“病有所医、医有所保”的目标靠近,作为普通人,我们既要关注政策变化,用好每一分医保权益,也要理性看待医保——它是“基础保障”,不是“全部保障”,合理配置商业保险(如百万医疗险、重疾险),才能构建更全面的健康防线。

如果你还有其他医保问题,欢迎在评论区留言,我会一一解答,也记得转发给家人朋友,让更多人“用懂医保、享受保障”!

关注【医保政策研究专家】,获取最新医保干货,守护你的“看病钱”!